存储芯片供需失衡:2026年手机市场的结构性危机与技术应对

2024年年末,行业普遍预期智能手机市场将在温和复苏中延续增长态势。供应链各环节备货积极,终端厂商对2025年出货目标普遍乐观。然而,市场的真实走向往往出人意料。

供需逆转:存储芯片的三年周期律

存储芯片市场存在显著的周期性特征。2019年至2022年间,NAND与DRAM价格经历了长达三年的下行周期,彼时手机厂商享受着成本红利,出货量屡创新高。进入2023年后,产能收缩效应开始显现,晶圆厂资本开支削减的后遗症逐步传导至终端市场。

LPDDR5价格自2025年以来的涨幅已超过三倍,这一数字背后是产业链话语权的重新分配。数据中心业务的高利润正在虹吸内存产能,智能手机作为消费电子的主力品类,首次面临与其他终端正面争夺资源的局面。

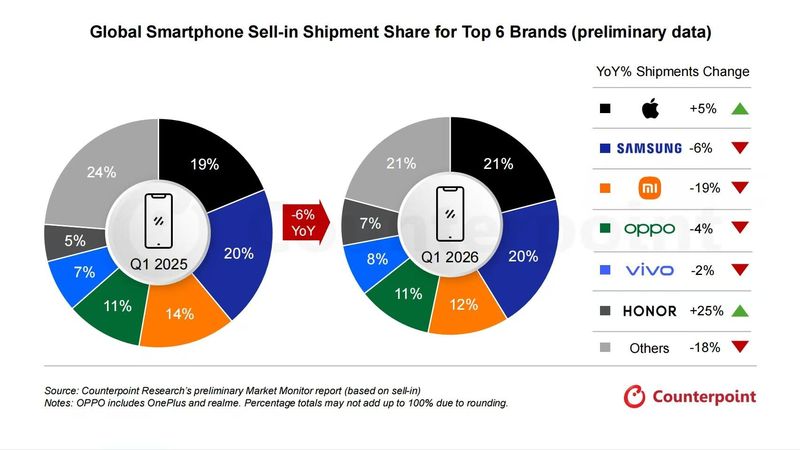

出货数据:头部阵营的分化密码

Counterpoint数据显示的厂商表现呈现出清晰的分化格局。苹果实现5%的同比增长,背后是iPhone在高端市场的品牌溢价能力以及对全球市场定价权的掌控。荣耀25%的增长则验证了产品组合本地化策略的有效性——针对不同区域市场定制配置方案,在元器件成本上涨周期中展现出更强的灵活性。

三星、小米、OPPO的下降幅度分别为6%、19%和4%。小米19%的降幅值得深入分析。其核心问题并非单一因素:过度依赖性价比产品线导致成本转嫁空间有限,同时印度市场的政策风险削弱了增长引擎。OPPO的4%微降则反映了相对均衡的市场布局带来的抗风险能力。

价格传导:80%涨幅的传导链解析

CFM闪存市场的预测数据揭示了即将到来的价格冲击波。二季度合约价格涨幅可能超过80%,这一数字对于手机厂商的成本结构意味着什么?以一部搭载12GBLPDDR5的旗舰手机为例,内存模块成本占比将从原来的8%提升至约15%,若叠加屏幕、摄像头的协同涨价,整机成本涨幅将突破20%。

服务器、PC、汽车等终端同步争夺产能的格局,短期内难以改变。数据中心对高带宽内存的需求具有更强的价格承受能力和更长的供货周期,手机厂商在产能分配中的优先级将进一步下降。

战略转型:量缩价升下的生存法则

市场正加速向“量缩价升”模式切换。这一转型的本质是价值链的重新定价:低端市场让步、高端市场深耕、产品结构优化。对于手机厂商而言,这意味着需要重新审视产品矩阵的利润贡献模型。

IDC全球消费设备高级研究总监NabilaPopal的观点值得重视:元器件价格上涨推高整机成本,部分新兴市场终端价格涨幅达40%至50%,对需求形成明显抑制。这意味着价格弹性正在被重新定义——当价格涨幅超过消费者的心理阈值,需求萎缩将从预期变为现实。

方法提炼:穿越周期的应对框架

基于上述分析,可以提炼出几点核心判断:其一,存储芯片的涨价周期尚未见顶,手机厂商应将元器件成本管理提升至战略层面;其二,头部厂商的分化将加速,市场集中度可能进一步提升;其三,“量缩价升”模式下的竞争焦点将从硬件配置转向生态价值,用户粘性将成为核心资产。

行业调整预计将延续至年底,多轮涨价的可能性正在增加。对于手机厂商而言,这既是挑战,也是重新审视商业模式的机会窗口。那些能够在成本压力下保持产品竞争力、在定价策略上展现灵活性的厂商,将在这轮调整中确立新的市场地位。