名义租赁实为高息借贷,车抵贷市场暗藏层层收费陷阱。

在当下金融市场中,许多车主面临资金周转压力时,往往会被各种车抵贷广告吸引。这些广告通常承诺手续简单、放款迅速,只需提供行驶证即可快速获得资金支持。然而,实际情况远非如此简单。不少消费者在办理过程中,被引导签订融资租赁合同,而非传统的抵押贷款协议。这种模式表面上看似租赁车辆,实则通过售后回租方式实现资金融通,却隐藏着诸多不透明的收费环节,导致实际融资成本显著增加。

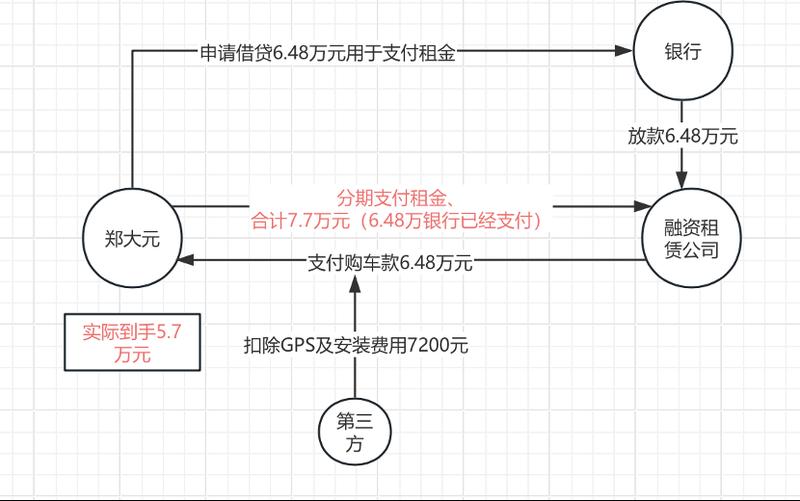

以一位天津车主为例,他原本希望通过车辆获得一笔应急资金。周转需求迫切之下,他联系了相关平台。平台宣称押本不押车,到账迅速。他上传相关资料后,很快获得额度评估。随后签订的却是汽车融资租赁合同,车辆名义上转让给租赁公司,再由其租回使用。合同约定租期较长,每月需支付固定租金。实际资金到手后,发现多项费用已被扣除,包括安装定位设备费用以及各类服务费用。这些扣除直接减少了可用金额,而后续还款总额却远超预期。

类似情况在市场上反复出现。消费者反映,放款前需承担多种名目费用,如设备安装费、咨询指导费等。这些费用往往从放款额中直接扣减,导致实际获得资金明显少于宣传额度。租期内,每月租金固定,累计支付金额大幅超出初始融资金额。部分案例显示,还款期满前若提前清偿,还需额外支付一定比例的违约补偿。这种设计形成闭环,一旦资金链紧张,消费者容易陷入被动局面。

业内人士分析,此类模式兴起有其深层原因。传统信贷渠道对借款人资质要求严格,部分有资金需求的车主难以通过正规途径获得支持。随着监管趋严,一些机构转向融资租赁通道开展业务。此通道展业门槛相对较低,却能通过多环节收费显著提升收益。车辆所有权在合同中发生转移,消费者虽继续使用车辆,但实际权益已受限。若出现逾期,租赁公司可依据合同收回车辆或主张其他权利,增加了消费者潜在风险。

如何有效识别此类陷阱,成为消费者迫切需要掌握的技能。首先,应仔细甄别合同性质。正规车抵贷应明确为抵押担保形式,车辆所有权始终保留在借款人名下。若合同涉及车辆转让并回租,则需高度警惕。其次,关注所有费用明细。任何从本金中直接扣除的项目都值得怀疑。再次,计算综合融资成本。通过估算总还款额与实际到手金额的差值,可大致判断实际负担水平。最后,选择正规持牌机构办理业务,避免落入无资质平台设下的圈套。只有全面了解规则,才能在资金需求时做出理性选择,避免不必要的经济损失。

随着监管部门持续关注,此类变相高息现象有望得到进一步规范。消费者权益保护机制也在逐步完善。车主在办理类似业务时,应保持清醒头脑,多方比对、多问多看。唯有如此,方能真正实现资金周转目的,而非陷入更深的财务困境。金融市场本应服务实体,任何偏离合规轨道的操作,最终都会损害行业健康发展与消费者合法利益。