资本市场波动持续,指数小幅回落;美联储维持利率,中东因素备受关注。

在全球经济环境复杂多变的背景下,2026年3月13日至19日这一周,资本市场呈现出明显的震荡下行态势。美联储在会议后宣布,将联邦基金利率目标区间保持不变,这一决定与市场主流预期基本一致。美联储主席鲍威尔特别强调,中东地区的局势演变将成为影响未来政策调整的关键变量,这一点引发了投资者的高度警惕和广泛讨论。

国际黄金价格在本周出现较为明显的回落,美元指数则接近关键整数位,整体显示出避险情绪的阶段性释放。中国A股市场同样承压,上证指数小幅下跌,勉强维持在重要心理关口上方,深证成指的调整幅度相对更大。两市整体成交活跃度有所提升,部分资金开始流入能源相关领域,如油气开采、燃气以及煤炭等板块,这些领域在本周表现相对突出,显示出市场对传统能源的阶段性青睐。

从更广的视角来看,中国股市的稳定性始终是其核心特征之一。尽管外部环境充满不确定性,但中东局势的潜在变化也可能为中国带来某些战略层面的机遇。短期内,A股大概率将继续维持震荡格局,但成交量的连续放大表明市场参与热情并未完全消退。储能、消费电子以及算力等新兴领域值得持续跟踪,这些行业在技术迭代和需求扩张中具备较强的韧性。

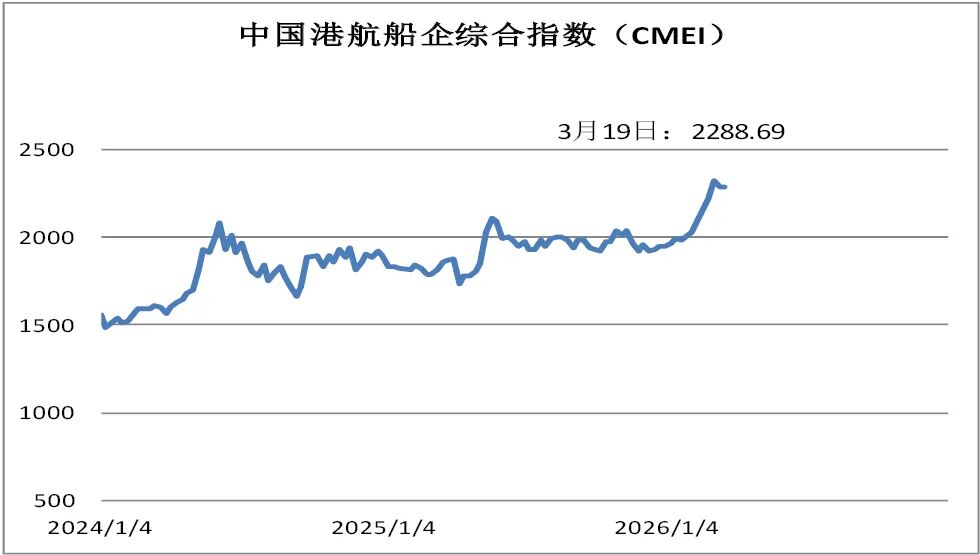

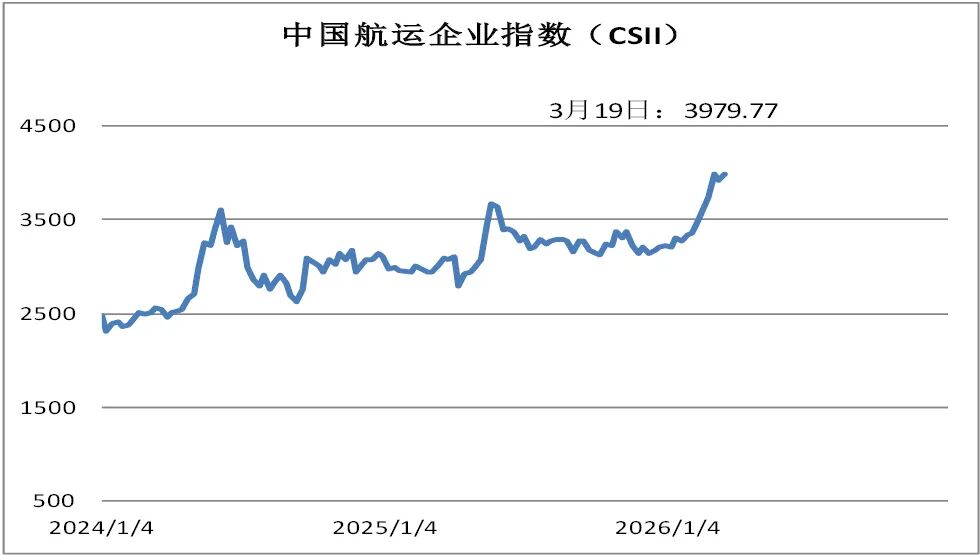

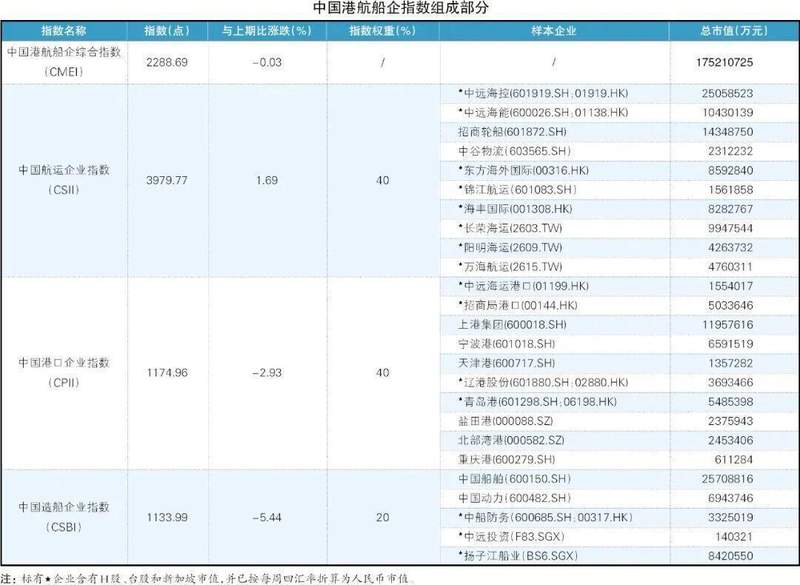

航运相关板块在本周呈现分化特征。部分港口和航运企业的市值出现波动,但整体指数显示出一定的抗跌能力。中国港航船企综合指数微幅调整,而航运企业指数则实现小幅回升,反映出行业内部的结构性差异。财政部公布的前两个月印花税数据呈现出同比增长态势,其中证券交易相关部分增长较为明显,这从侧面印证了市场交易活跃度的提升。

国家层面持续推动高水平对外开放,国家发展改革委近日公布一批重大外资项目清单,这些项目覆盖电子制造、化工、汽车以及机械等多个制造业领域,并首次将物流项目纳入支持范围,这有助于进一步增强产业链的国际竞争力。中国证监会主席在北京主持召开座谈会,与多家机构代表就深化投资端改革、提升制度适应性以及增强资本市场内在稳定性等议题进行深入交流,大家提出的意见建议具有较强的针对性和建设性。

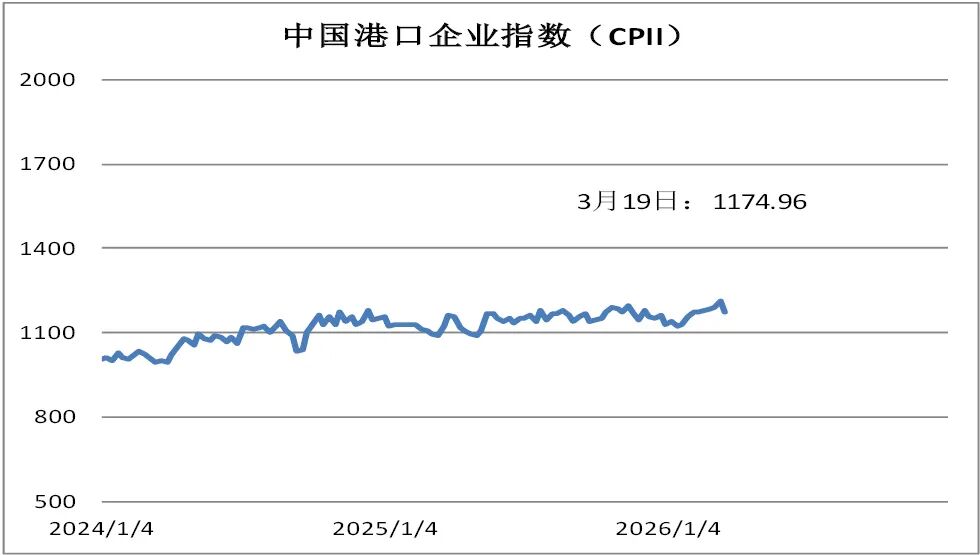

具体到港口企业,招商港口发布的月度业务数据显示,集装箱和散杂货吞吐量均实现同比增长,前两个月累计表现稳健。青岛港的年度业绩快报也显示,主营业务保持稳定增长态势,货物吞吐量和集装箱吞吐量均有积极变化。这些数据共同表明,中国港口行业在全球贸易格局中的地位持续巩固,具备较强的抗周期能力。展望未来,在外部不确定性加剧的背景下,中国资本市场有望通过持续改革和开放举措,逐步增强内在稳定性,实现高质量发展。