车抵贷市场暗藏玄机;“不押车”灵活背后;隐藏层层收费陷阱。

车抵贷作为一种常见的汽车融资方式,近年来备受资金需求者的青睐。许多广告宣称“押本不押车”“最快当天到账”,强调操作便捷、资金迅速到位。这种模式表面上为车主提供了灵活的周转途径,尤其适合那些急需现金却不愿失去车辆使用权的群体。然而,深入观察会发现,这种看似高效的借贷形式往往伴随着诸多不易察觉的风险与成本。消费者在追求快速资金的同时,容易忽略合同细节,导致实际负担远超预期。

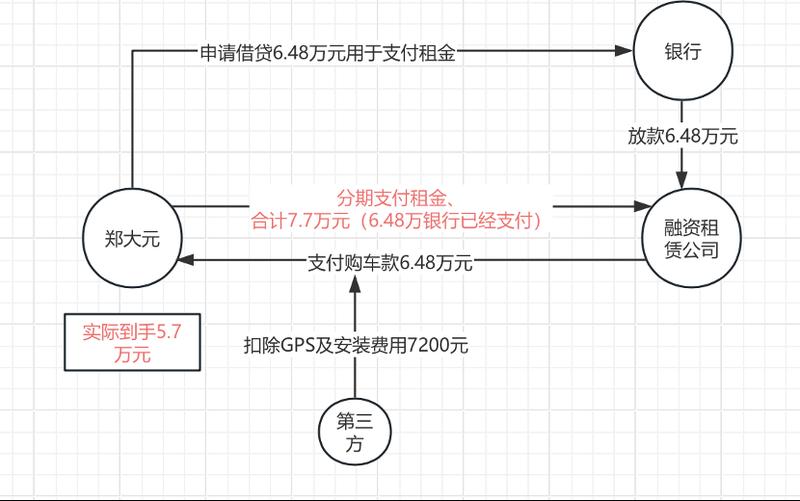

许多机构针对征信记录不佳或资金紧迫的客户群体,推出所谓的高额度、快速审批产品。宣传中常出现“征信有瑕疵也能办理”“黑户也能通过”等诱导性话语。这些话术看似体贴,实则为后续复杂收费埋下伏笔。办理过程中,借款人往往面临多项额外支出,包括安装定位设备费用、平台服务支出、管理维护费用等。这些费用在放款前直接从申请金额中扣除,使得实际到手资金明显减少,而后续还款仍按原申请额度计算本息,造成显著的成本增加。

一位来自贵州的借款人曾分享亲身经历。她申请一笔车抵贷,本意是缓解临时资金压力。合同签订后,发现到账金额远低于预期,大量资金被中介以各种名义划走。分期还款周期较长,总还款额大幅超出本金。她尝试提前结清时,又遭遇诸多限制条件,如需满足一定还款期后方可操作,且结清过程仍需额外支付费用。事后追责时,中介机构已注销或转移,维权难度极大。这种情况反映出部分从业者流动性强、责任意识薄弱的特点。

行业内一些做法进一步加剧了问题。部分机构采用“售后回租”形式,即先将车辆所有权转移给融资方,再由借款人租回继续使用。表面宣传中强调“车辆仍归你所有”“只是简单抵押”,却刻意回避所有权变更的核心事实。这种操作利用了法律形式上的差异,为随意添加收费项目提供了便利。借款人往往在签约后才意识到,车辆登记状态已发生变化,一旦出现纠纷,所有权归属成为最大隐患。

监管部门近年来持续加强规范力度。相关政策逐步收紧助贷行为,强调持牌经营的重要性。部分正规平台如某些大型金融机构合作的产品,开始注重信息透明,提供清晰的费用说明。然而,市场中仍存在利用监管缝隙的操作。专家指出,根源在于合规业务利润空间有限,与部分机构追求高回报的动机形成冲突。为规避利率限制,一些从业者转向门槛较低的融资租赁通道,从而实现费用拆分与隐藏。信息不对称问题突出,借款人难以全面了解综合成本。

新近出台的个人贷款成本披露要求,将于特定日期起正式施行。该规定细化了息费展示方式,要求贷款方通过统一表格向借款人明示各项费用及年化水平。这有助于提升透明度,减少隐性收费空间。业内人士建议,借款人应主动要求提供详细费用清单,仔细核对合同条款,并在签约前计算包含所有支出的实际负担。同时,定期关注车辆登记信息与个人信用记录,防范未经授权的变更。

总体而言,车抵贷市场正处于规范转型期。消费者需保持警惕,理性评估自身需求,选择正规渠道办理业务。唯有加强自我保护意识与监管合力,方能有效遏制乱象,推动行业健康发展。未来,随着政策持续深化,市场有望迎来更公平、透明的环境,让真正有需要的群体获得可靠支持。