十年重仓趣店,国盛证券惨烈翻车的深层技术复盘

2016年冬,我第一次注意到这笔交易的存在。彼时国盛香港悄然入股趣店5%,外界几乎无人察觉。十年后的今天,这场潜伏的风险终于全面暴雷。

时间轴:一场漫长的"自我催眠"

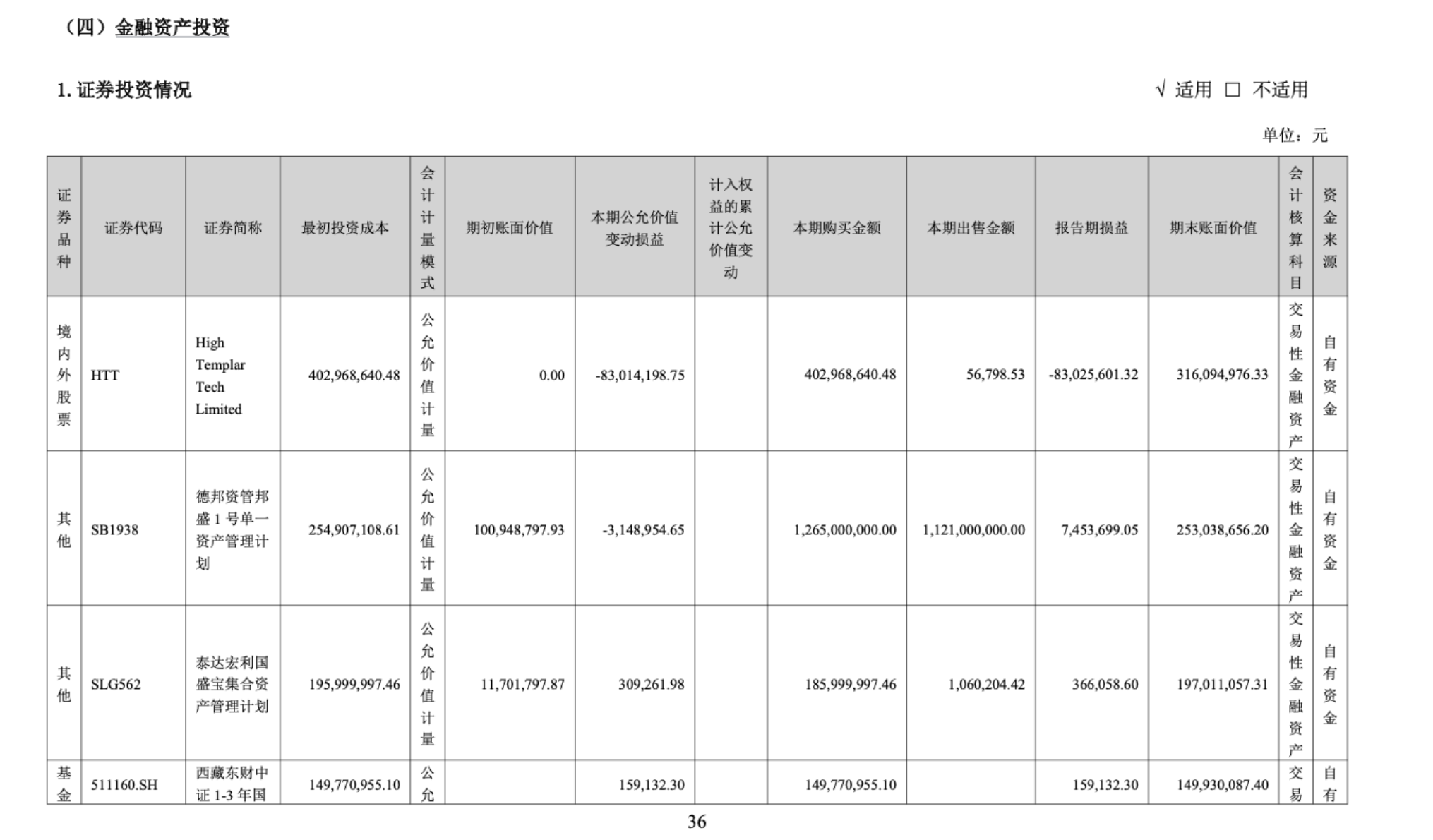

回溯这笔投资的完整生命周期,决策链条的僵化清晰可见。2016年入股时,趣店顶着校园贷争议上市,彼时国盛证券显然看中了某种"产业协同"——尽管趣店的业务边界从未清晰。2022年起,趣店营收连续三年断崖式下滑,从10亿美元量级跌至不足6000万美元。诡异的是,持仓理由悄然异化,从产业布局沦为纯粹的财务投机。国盛证券既未在主业崩塌时启动减值评估,也未在持仓逻辑丢失时果断撤退。这种"不作为"的惯性一直延续到2025年9月——整整三年。财报显示,2025年国盛证券持有趣店占金融资产投资的100%,集中度风险毫无对冲。

会计变更:一道迟来的"切割术"

2025年9月的会计核算方法变更,才是引爆业绩的导火索。此前按权益法核算,趣店的利润波动被"投资收益"平滑吸收;变更后按公允价值计量,股价涨跌直击利润表。国盛证券承认的公允价值变动损益超-8300万元,占全年总公允变动损益的六成。更值得玩味的是:变更决策滞后整整三年。会计准则要求丧失重大影响时及时重分类,国盛证券直到派驻董事离职、处置计划浮出水面才执行变更。这种"被动响应式"处理将长期累积的风险在单期集中释放,形式合规却违背实质重于形式的会计精神。

三重缺陷:决策机制的系统性失灵

田利辉教授的诊断直指核心:决策机制僵化、退出能力缺失、风控文化薄弱。具体表现包括:对持续恶化标的缺乏动态评估,持仓理由从产业协同异化为财务投机;公告减持却无实质进展,反映交易对手筛选与流动性管理失效;在趣店基本面崩坏数年期间未计提充分减值,直至会计重分类才被动暴露。Wind数据显示,截至今年一季度末,国盛香港仍持有趣店8.16%股份,是仅次于创始人罗敏的第二大股东——减持执行的迟滞性可见一斑。

自营模式:被神话的"压舱石"

中证协数据显示,2025年自营业务收入1853亿元,占券业总营收的34.24%,连续三年位居第一大收入来源。这套模式的核心逻辑是:以自有资金开展二级市场投资,赚取价差收益。在牛市环境下,自营业务确实能贡献惊人弹性;但市场波动率突破阈值时,20%的净值回撤即可吞噬全年利润。田利辉预计,上市券商一季度自营收入同比下滑35%至45%。今年一季度地缘冲突引发全球风险资产重定价,A股波动率指数飙升40%,信用债利差走阔25BP,券商自营头寸遭遇股债双杀,国元证券投资收益近乎腰斩便是明证。

破局路径:三道防线与三大转型

短期应急需建立三道防线:压力测试覆盖极端情景、持仓集中度硬约束、衍生品对冲比例动态化。中长期则需推动三大转型:从收益驱动转向风险调整后收益考核、从自营单点突破转向财富管理协同、从资本消耗型转向科技赋能型。在不确定时代,券商的核心竞争力在于"在风暴中保持航向的能力"——资产负债表韧性建设、业务结构多元化、客户生态深度绑定,才是高质量发展的真谛。