【深度】摩尔线程IPO定价透视:国产GPU市销率122倍的估值逻辑与突围路径

2019年,我第一次系统研究GPU赛道时,市场上几乎听不到国产替代的声音。六年后的今天,摩尔线程以122.51倍市销率叩响科创板大门,这个数字背后藏着怎样的产业变局?

从无人问津到资本宠儿:GPU赛道的三年巨变

2022年ChatGPT横空出世,彻底点燃了AI算力需求。英伟达股价从100美元飙升至900美元,市值突破3万亿美元。这场算力革命让资本开始重新审视国产GPU赛道——摩尔线程正是在这一背景下快速崛起,估值从天使轮的几十亿元膨胀至如今的537亿元。

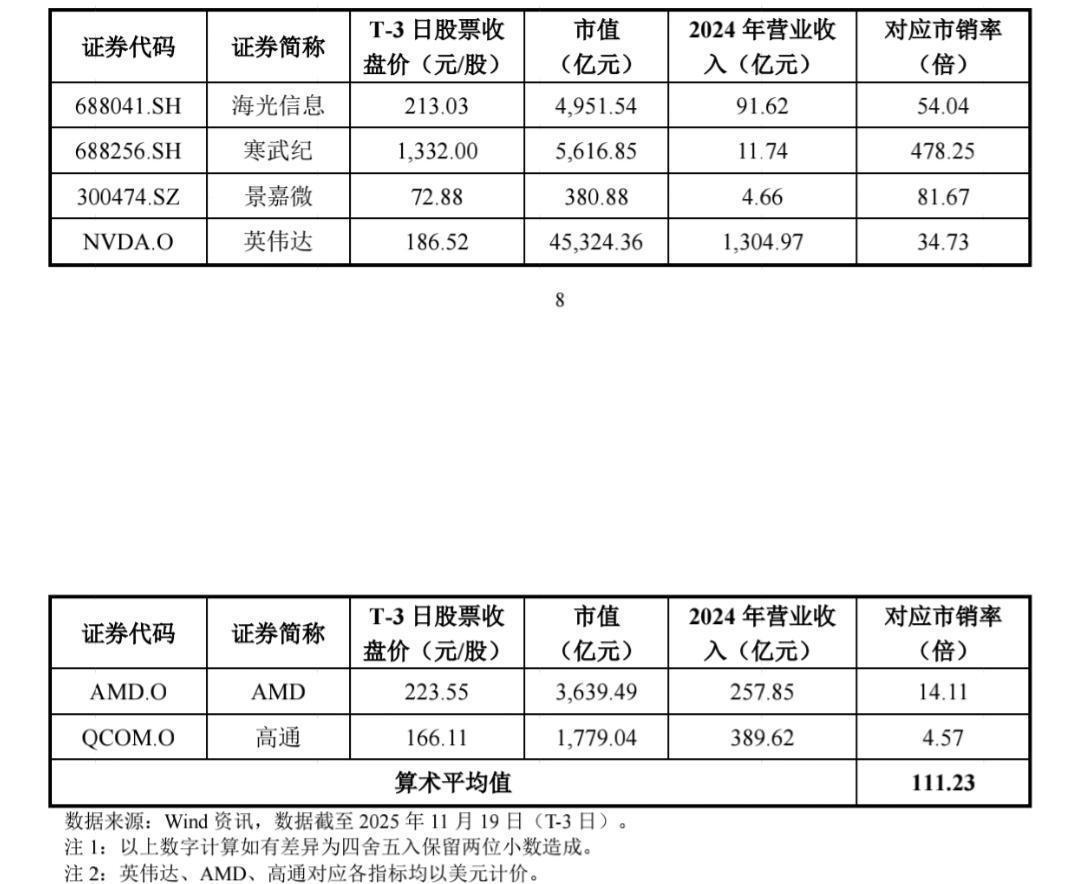

但高估值意味着高预期。122.51倍市销率是什么概念?对比一下就能明白:英伟达作为全球GPU霸主,市销率"仅"34.73倍;AMD为14.11倍;国内的海光信息为54.04倍、寒武纪为478.25倍、景嘉微为81.67倍。摩尔线程的122.51倍处于行业中位,但考虑到其4.38亿元营收和14.92亿元亏损,这一定价显然在赌未来。

技术参数拆解:摩尔线程的核心竞争力

深入分析招股书,摩尔线程的产品矩阵主要覆盖三个方向:云端训练芯片、云端推理芯片和图形渲染芯片。与英伟达的H系列、A系列直接对标产品尚未推出,但在消费级显卡领域已有所布局。

从技术架构看,摩尔线程采用自研MUSA架构,这一点值得关注。自研架构意味着不依赖外部IP授权,是走向独立可控的第一步。但客观来说,与英伟达的CUDA生态相比,摩尔线程的软件生态建设仍处于早期阶段。CUDA经过十几年积累,拥有数百万开发者,这是摩尔线程短期内难以逾越的护城河。

财务健康度扫描:亏损背后的现金流真相

2023年亏损14.92亿元,2024年上半年亏损2.71亿元——这份成绩单看似糟糕,但需要结合研发投入来看。芯片行业是典型的资本密集型产业,前期的研发支出与营收往往呈现负相关。真正需要关注的是经营现金流和研发投入的可持续性。

对比景嘉微可以发现,两家公司的财务特征高度相似:营收规模都在4亿级别、都处于亏损状态、市值都在400亿以上。这说明市场对国产GPU给予了类似的风险定价——都押注于AI算力需求的爆发式增长。

竞争格局研判:2027年能否实现盈利?

摩尔线程在招股书中明确表示"最早可于2027年实现合并报表盈利"。这个时间节点值得玩味。从行业规律看,GPU厂商的盈利周期通常需要7-10年。英伟达从创立到盈利用了将近20年。2027年意味着还有2-3年的亏损期。

但国内市场的特殊性在于政策驱动和国产替代需求。信创市场的持续放量、新基建对算力的庞大需求,都为国产GPU提供了独特的市场空间。关键在于摩尔线程能否在这段时间内完成产品迭代、积累客户、构建生态。