七匹狼2025年财报深拆:从「夹克专家」到「A股股神」的投资转型之路

2015年,七匹狼在经营范围中悄然加入了一句“对制造业、批发和零售业的投资”。彼时,这家以夹克起家的男装企业,正站在一个关键的历史节点上。

十年布局:从主业失速到投资狂奔

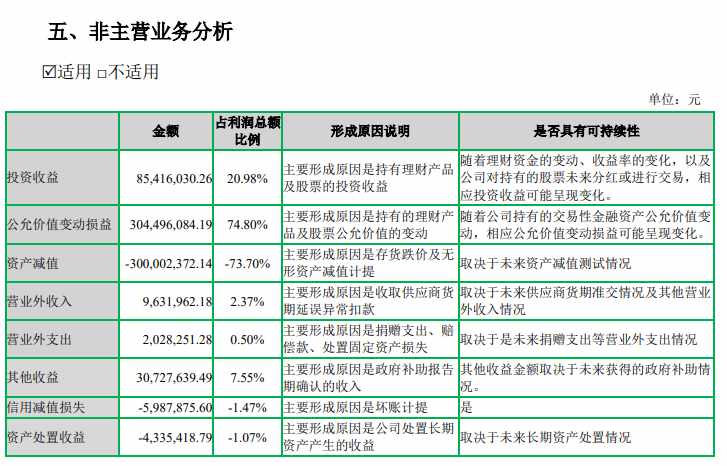

回溯时间线,七匹狼的投资野心并非一蹴而就。2015年至2022年长达七年间,公司持有理财产品的投资收益、公允值变动损益占利润总额的比例始终不足8%。这段时间,主营服装业务仍是核心引擎。

但2023年成为转折点。2024年,这一比例飙升至超过70%;到2025年,这一数字已突破95%。具体来看,2025年公司投资收益达8541.6万元,公允值变动损益高达3.04亿元,两者合计超过3.74亿元,而同期扣非归母净利润仅962万元。这意味着,七匹狼的利润来源已彻底从服装主业转移到金融资产配置。

持仓解密:腾讯、阿里、宁德时代的「隐形股东」

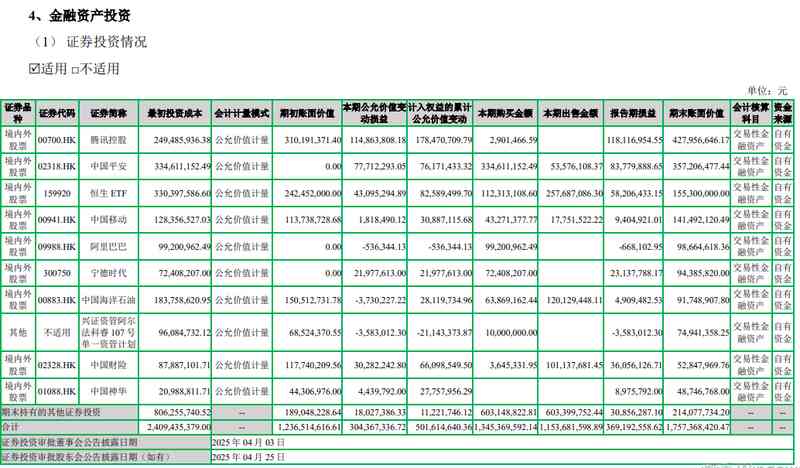

截至2025年末,七匹狼持有的境内外股票等交易性金融资产的账面价值达到17.57亿元。这份持仓名单星光熠熠:腾讯控股、阿里巴巴、宁德时代。值得注意的是,这些投资产生的公允值变动损益贡献了绝大部分利润。

年报显示,公司2025年归母净利润3.33亿元,同比增长16.91%;但扣非归母净利润同比暴跌86.91%至962万元。从第二季度开始,扣非归母净利润连续三个季度亏损。这种“主业亏损、投资盈利”的财务结构,使七匹狼更像一家投资公司而非服装企业。

主业失血:门店净减少与品牌老化

投资端的亮眼表现无法掩盖主业的疲软。2025年营收30亿元,同比下降4.3%。核心品类中,外套、毛衫、西服、裤子营收全线下滑,仅衬衫微涨0.39%、T恤上涨12.65%。

渠道层面,公司门店净减少98家至1706家。报告期内新开145家,关闭243家。关店原因包括租期届满、经营不达预期及渠道调整。存货周转天数从205.6天增至220.1天,应收账款周转天数从44.08天增至45.17天,均显示经营效率下滑。

KarlLagerfeld困局:重金收购的轻奢之痛

2017年,七匹狼斥资3.2亿元收购的法国轻奢品牌KarlLagerfeld,由实控人周少雄之子、30岁的周力源负责运营。品牌定价2599元至15990元,目标客群为都市精英。然而,2025年KarlLagerfeld公司净利润亏损6649.18万元,主要源于计提8279.25万元无形资产减值损失。截至报告期末,该公司净资产为-1.6亿元,已资不抵债。

行业镜像:九牧王、雅戈尔的「不务正业」

七匹狼并非孤例。2025年前三季度,九牧王归母净利润同比增长129.63%至3.1亿元,但扣非净利润同比下降17.38%至8464.53万元。投资板块贡献损益1.91亿元,其中第三季度达1.46亿元。雅戈尔更是被称为“服装界的巴菲特”,2013年至2015年有过半利润来自投资。

然而,这条路并非坦途。九牧王2022年因投资失利净亏损9342万元,当年股票及基金亏损超1.2亿元。这警示着“炒股养家”的模式存在显著风险。

结论与启示

七匹狼的案例折射出传统服装企业转型的深层困境:当主业增长见顶、渠道效率下降、品牌势能衰退,投资理财成为维持报表好看的“救命稻草”。但这种模式的可持续性存疑——市场波动可能导致投资收益骤降,而主业持续失血将削弱企业抗风险能力。投资者在关注利润数据的同时,更应审视核心业务的健康度。