小酒馆第一股的战略困局:海伦司模式失效深度复盘

2021年9月,海伦司顶着“小酒馆第一股”光环登陆港交所。彼时,资本市场对其寄予厚望——低价引流、下沉扩张、平台化转型,三大战略支点勾勒出一幅宏大的商业蓝图。五年后的今天,这幅蓝图已支离破碎。

上市即巅峰:一场注定失败的低价豪赌

海伦司的商业逻辑并不复杂:以10元左右的核心定价吸引年轻消费者,通过规模化采购压低成本,借助加盟模式实现快速扩张。这套打法在蜜雪冰城身上已被验证成功,海伦司试图将其复制到酒馆赛道。

问题在于,酒馆与茶饮的消费逻辑存在本质差异。茶饮的翻台率可达5-8次,日均杯销售量轻松突破数百杯;而酒馆的有效营业时段集中于夜间,翻台率仅为1.5-2.0次。低价+低频的组合,从根本上锁死了海伦司的收入天花板。

财务数据印证了这一判断。2021年至2025年,海伦司营收从18.36亿元骤降至不足5亿元,四年间蒸发超过七成。股价从19.77港元的发行价跌至1港元以下,市值蒸发逾九成。

加盟战略的溃败:单店模型全面失效

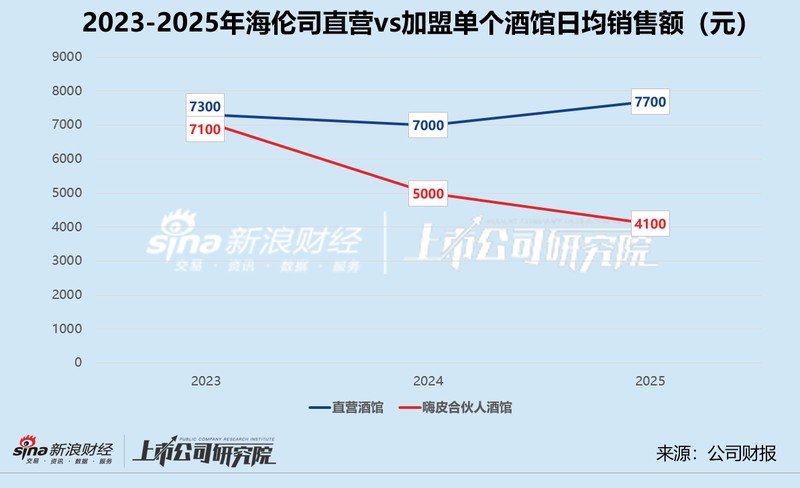

2023年6月,海伦司推出嗨啤合伙人计划,开放加盟扩张。官方数据显示,该计划曾创造单年净新增274家门店的峰值。然而,这一繁荣背后埋藏着致命隐患。

2025年,嗨啤合伙人酒馆单店日均销售额仅为4100元,较2023年的7100元累计下跌42.3%。三种店型无一幸免:臻品店日均销售额从7699元跌至5000元,优品店从6800元跌至4100元,精品店从4900元跌至3500元。

按照调整后的投资门槛(三种店型分别约为39.6万、26.4万、16.8万元)、73.8%的门店毛利率和当前日均销售额计算,嗨啤合伙人酒馆的回本周期仍需30-45个月。而据行业统计数据,2025年餐饮门店平均存续周期仅为15个月,小酒馆更是只有12个月的生命周期。

加盟商大规模撤退成为必然。2025年全年,嗨啤合伙人酒馆仅净新增21家门店,同比增速从三位数骤降至个位数,向特许经营商销售货品收入同比下降5.8%。

直营回归:成本结构重压下的艰难抉择

面对加盟模式的溃败,海伦司于2025年5月宣布重启直营扩张。这一战略转向意味着高昂的固定成本将卷土重来。

以直营为主的2021年,原材料成本、雇员福利及租赁成本合计占总营收的91%。2025年直营门店收缩后,这三项成本占比降至69%。若大规模重启直营,利润率将面临巨大压力。

更棘手的问题是护城河缺失。海伦司的产品策略高度依赖低价——第三方品牌酒饮和自有品牌酒饮的单瓶均价均稳定在10元左右。极致成本控制导向下,SKU极度精简:啤酒品类仅9个SKU,自有品牌果啤仅3个口味。对比之下,即将赴港上市的COMMUNE幻师拥有200个SKU和14个自有品牌酒饮。

低价社交的价值主张同样面临挑战。年轻消费者对情感价值和个性化体验的需求日益提升,露营酒馆、学术酒吧、Livehouse等新场景不断涌现。海伦司账面现金仅剩1.43亿元,已无力支撑品牌升级。

教训与启示:低价策略的边界在哪里

海伦司的困局揭示了一个商业铁律:低价从来不是护城河,只是入场券。当竞争对手可以轻易复制你的价格,市场将陷入无休止的内卷。

真正的竞争壁垒来源于不可复制的差异化——独特的产品体验、品牌文化、运营效率或供应链优势。蜜雪冰城的成功不仅靠低价,更靠极致供应链管理、标准化复制能力和文化符号构建。海伦司学到了低价的皮毛,却丢失了构建壁垒的核心能力。

对于酒馆行业而言,低翻台率决定了单纯的价格竞争难以持续。未来的竞争焦点在于:如何延长有效营业时段、提升客单价、创造高毛利的增值服务。这需要产品创新、场景打造和品牌运营的系统性投入,而非简单的价格压制。